Setelah saya tidak bekerja kantoran karena beberapa masalah pribadi menyangkut kesehatan, akhirnya saya buka usaha dengan salah satu teman kuliah saya yang termasuk teman dekat. Saya masih sering curhat dengan teman-teman dekat saya ketika kuliah tentang pergumulan pekerjaan, passion, s2 dan juga usaha yang beberapa di antara mereka memang punya usaha sampingan meski punya pekerjaan tetap.

Saya sempat berbincang-bincang dengan teman saya yang dalam proses resign dari kantor lamanya tetapi pada akhirnya bekerja part time di kantor tersebut sambil mencari lowongan di kantor lain. Saya waktu itu menceritakan niat saya untuk membuka usaha di bidang grafis, karena kebetulan saya sedang suka-sukanya melanjutkan hobi saya yang satu ini dan waktu itu saya menawarkan teman saya ini yang juga senang menggambar, untuk bergabung tapi saya juga bilang bahwa dia berhak untuk memikirkannya baik-baik karena saya tahu dia masih punya kesibukan lain yaitu part time di kantor lamanya.

Singkat cerita, beberapa hari kemudian teman saya menyatakan iya untuk bergabung, mulai deh wacana untuk rapat berapa kali sebulan muncul, project apa yang akan kita mulai karena kita belum dikenal dan pertama kalinya kerja bersama karena waktu kuliah kami jarang satu kelompok. Project pertama yang kami buat adalah hadiah untuk event wisuda, awalnya saya menawarkan ke beberapa teman dekat dan hasilnya lumayan untuk usaha pertama sampai akhirnya kami dapat order untuk portfolio band teman saya dan juga sepaket order untuk event gereja. Waktu itu kami mengumpulkan uang dan membuat pembukuan ala kadarnya karena sama-sama belum berpengalaman buka usaha.

Saya dan teman saya sempat membicarakan hal-hal terkait keuangan seperti, habis itu uangnya di kemanakan ? apakah ditabung saja? Ada keperluan lagi untuk mengembangkan usaha? Saya menyarankan membuat post tabungan khusus untuk workshop/training, jadi beberapa persen tabungan disisihkan untuk dana kami training/ workshop seperti watercolour, bisnis atau les lainnya. Saya sangat menekankan hal itu karena saya ingat perbincangan dengan salah satu teman baik saya, Grace yang juga ilustrator dan punya bisnis event organizer bersama temannya,

Workshop/ training bisa jadi investasi untuk skill ke depan, kayak aku nih akhirnya bisa balik modal alat-alat gambar yang aku beli dengan usaha ilustrasiku.

Saya berpikir, iya juga ya jadi uang yang di dapat bisa diputar lagi untuk menambah skill dan diputar lagi untuk usaha mendapatkan uang lagi.

Ketika saya kerja kantoran, saya masih bodo amat untuk investasi terhadap skill saya, yaudah kerja aja toh itu meningkatkan skill juga kan tetapi semakin kesini saya baru sadar skill setiap individu berbeda dan kantor lebih mengembangkan skill sesuai kebutuhan kantor bukan sesuai individunya, jadi ada skill yang memang kantor kembangkan karena relevan dengan kantor. Kemudian persoalannya adalah bagaimana dengan talenta-talenta kita lainnya? Nah itu tugas kita sebagai individu untuk mengenalinya dan mengembangkannya.

Kembali ke topik paling utama yang jadi judul post kali ini tentang Money and Saving, topik ini jadi penting sekali ketika saya tidak kerja kantoran lagi dimana tidak setiap bulan saya dapat gaji tetap yang cukup, semua tergantung saya dan teman saya mencari customer yang butuh jasa kami dan tidak setiap bulan pemasukannya sama, kadang bisa cukup kadang kurang dari yang diharapkan.

Beberapa hari lalu, saya baca sebuah post dari beauty blogger favorite saya , mbak Andra Alodita, tentang mengelola keuangan secara pribadi dan rumah tangga terus saya jadi berpikir “duh penting nih penting mendekati umur 25 harus bisa mengurus keuangan, gimana nanti kalau sudah nikah ga bisa mengurus keuangan bisa dimarahi suami karena boros, hehehhe.” Saran dari post tentang keuangan tersebut adalah membagi penghasilan langsung ke beberapa post, dan bahkan blogger favorite saya ini membedakan antara untuk Life dan untuk Lifestyle.

Setelah baca itu saya jadi banyak berpikir malamnya, terus saya langsung corat coret skema keuangan saya pribadi serta skema keuangan usaha yang saya jalankan bersama teman saya. Saya juga langsung chat panjang lebar tentang tips keuangan yang saya dapat, “na, kita penting banget lho punya post tabungan untuk usaha kita, jadi bisa untuk investasi skill kita, modal, transport + makan, liburan, dll..bla..bla…bla..bla”, sampai partner kerja saya ini capek mendengarnya tapi diakhir mengerti tentang pentingnya hal itu.

Saya juga sempat menekankan pentingnya Agreement rules ketika kita buka usaha atau sebagai freelance. Saya sempat bincang-bincang dengan teman SMA saya yang akhirnya buka usaha grafis sendiri, dan penghasilannya bisa dibilang bisa mencukupi kehidupan teman saya ini. Teman saya ini juga cerita gimana perjalanan dia yang awalnya kerja di perusahaan dan memutuskan buka usaha sendiri, bahkan usahanya sempat diliput di majalah. Teman saya ini bilang Agreement rules penting supaya klien tahu bagaimana aturan untuk kerja sama dengan kita, ga mau kan pada akhirnya sudah capek revisi sana sini terus kliennya ga jadi bayar dengan alasan karena sampai akhir designnya ga sreg, padahal kita mengembangkan sesuai permintaan klien.

Saya juga membiasakan tukar menukar preseden atau contoh di awal ketika mau memulai order, supaya sama-sama tahu dari pihak kita kemampuannya sampai sini dan klien seleranya seperti ini, hal ini juga untuk menyamakan standard hasil nantinya. Agreement rules juga berguna untuk menjaga pembayaran tetap berjalan se-profesional mungkin, misal DP sekian persen, di akhir berapa persen, atau mungkin pengiriman design pertama serta alternatif-nya dibarengi dengan first payment kemudian di akhir baru second payment sekaligus final payment. Bukan hanya tentang pembayaran tetapi juga Agreement rules menjaga waktu kerja tetap efisien, misal dibuatnya aturan hanya boleh ada tiga revisi dari design pertama, setelahnya di kenakan charge biaya, dan juga ketentuan misalnya menghubungi diatas jam 6 atau 7 malam maka tim kami berhak tidak melayani telpon/sms dari klien karena bisa mengganggu hidup dan waktu istirahat. Agreement rules bahkan penting untuk ditulis sebagai draft formal tulisan atau digital yang bisa dikirim dan ditunjukkan ke klien, jadi ada bukti klien sudah mengetahui dan menyetujui Agreement rules untuk bekerja sama.

Agreement rules juga berguna untuk menjaga pembayaran dan waktu kerja tetap berjalan se-profesional mungkin.

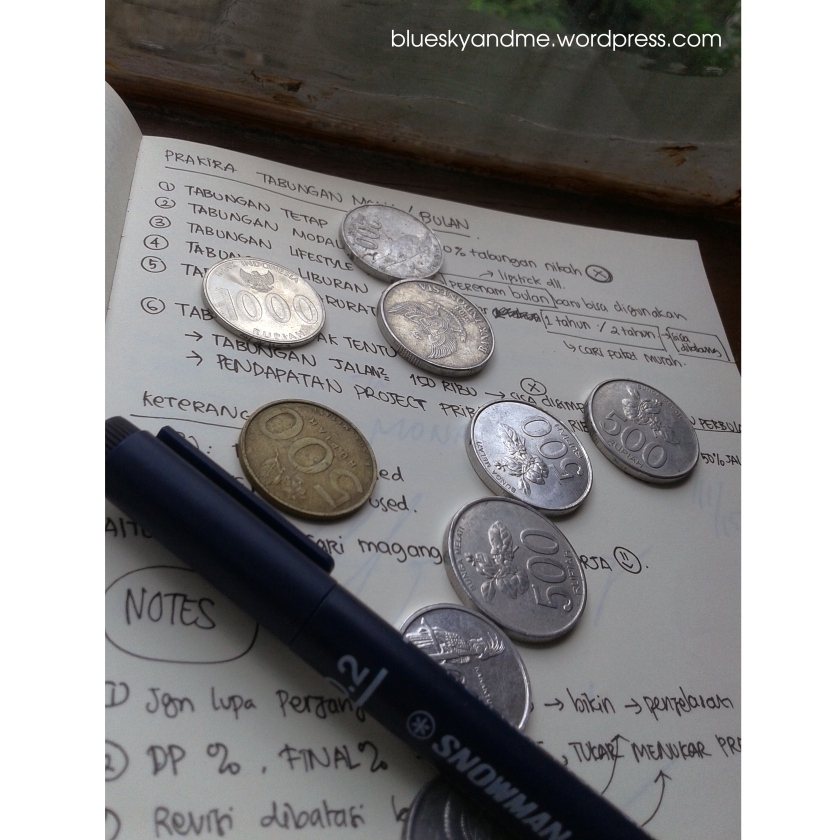

Saya akhirnya membuat tabel keuangan sendiri dengan post-post berupa post tabungan pribadi dan usaha, dari kedua ini bercabang jadi post-post lagi, misal tabungan pribadi saya ada tabungan tetap, tabungan jalan-jalan perbulan, tabungan untuk liburan, tabungan skincare/perawatan, tabungan darurat, tidak lupa ada perpuluhan untuk ke gereja *ini masih berjuang sampai sekarang. Post-post tabungan ini juga saya beri notes, bisa diambil dalam beberapa bulan, misal tabungan skincare/perawatan di ambil setiap 3 bulan sekali atau 6 bulan sekali untuk membatasi kita tidak belanja terus-terusan dan memisahkan produk mana yang lebih dibutuhkan, tabungan liburan diambil jika sudah setahun/dua tahun, dan tabungan jalan-jalan perbulan diambil setiap bulan.

Post-post tabungan ini juga saya beri notes, bisa diambil dalam beberapa bulan, misal tabungan skincare/perawatan di ambil setiap 3 bulan sekali atau 6 bulan sekali.

Sedangkan untuk keuangan usaha, saya membaginya jadi post tabungan modal, tabungan workshop, makan + transport, peralatan, liburan, dana darurat dan fee project bagi saya dan teman saya, kalaupun ada keperluan terkait usaha menggunakan uang kami tetap di catat agar bisa ditebus ketika mendapat pembayaran untuk project selanjutnya.

Setelah saya selesai membuat tabel keuangan pribadi dan keuangan usaha, habis itu saya pusing, uang memang selalu bikin pusing ya hehehe, tetapi ada rasa puas karena awalnya saya cuek dengan hal ini akhirnya jadi lebih peduli tentang keuangan. Saya juga menerapkan rules, kalau saya belanja melebihi tabungan post skincare misalnya, saya harus menebus dengan bulan, jadi misal tadinya hanya 3 bulan baru bisa belanja lagi ditambah jadi 4 bulan atau 5 bulan, untuk menyeimbangkan saya agar tidak boros, hehehhe.

Satu tips lagi dalam menabung yaitu, “jangan sepelekan uang receh”. Waktu saya kuliah saya punya botol-botol aqua besar yang saya jadikan celengan, awalnya ya hanya sekedar nabung aja, setelah saya hitung lagi tabungan receh saya sampai lho 1 jutaan lebih, dan hanya dari receh. Sejak itu saya jadi rutin, punya gelas/botol bekas untuk jadi tempat tabungan uang receh, hehehe, malah menurut saya botol-botol kaca isinya uang receh itu terlihat cantik apa cantik karena ada uangnya? Ahahahah.

Satu tips lagi dalam menabung yaitu, “jangan sepelekan uang receh”

Money dan Saving kita berubah sesuai keadaan dan ini bisa dibilang long life lesson, seumur hidup tetap belajar mengatur keuangan. Ketika saya nanti sudah menikah akan beda lagi pengaturan keuangannya dan akan bertambah lagi untuk post tabungannya, misal post tabungan pendidikan anak, tabungan keperluan baju anak dan lain-lain dan ketika sudah pensiun juga pasti akan ada perubahan dalam hal keuangan pribadi dan rumah tangga.

Sebulan ini melaksanakan disiplin dalam keuangan terus terang susah, apalagi penghasilan saya tidak se-full ketika saya kerja kantoran, saya lansung gagal di post tabungan skincare dan jadinya saya dapat punishment deh menambah dua bulan dari kesepakatan tabungan saya untuk beli skincare lagi hehehe, habis itu langsung menghindari tempat-tempat belanja, belanjanya makan saja atau jalan hehhehe. Semoga post saya ini bisa jadi sharing yang membantu dan bermamfaat :).

You must learn to save first and spend afterwards.

-John Poole-

Aaakkk kece banget ini tipsnya. Ngebantu bgt buat aku anak kost yg suka boros dan gatau uang pada habis kemana. Pernah bikin rencana keuangan tp endingnya sama aja ga konsisten dgn yg dibuat. Skrg kepikiran ttg “punishment”. Selama ini kalo gagal yahh pasrah aja. Makanya blm akhir bulan udah kehabisan uang aja???